‘मिटरव्याज’ का जटिलताः सरकारले पीडितको ऋण मिनाहा गरिदिन सम्भव छ ?

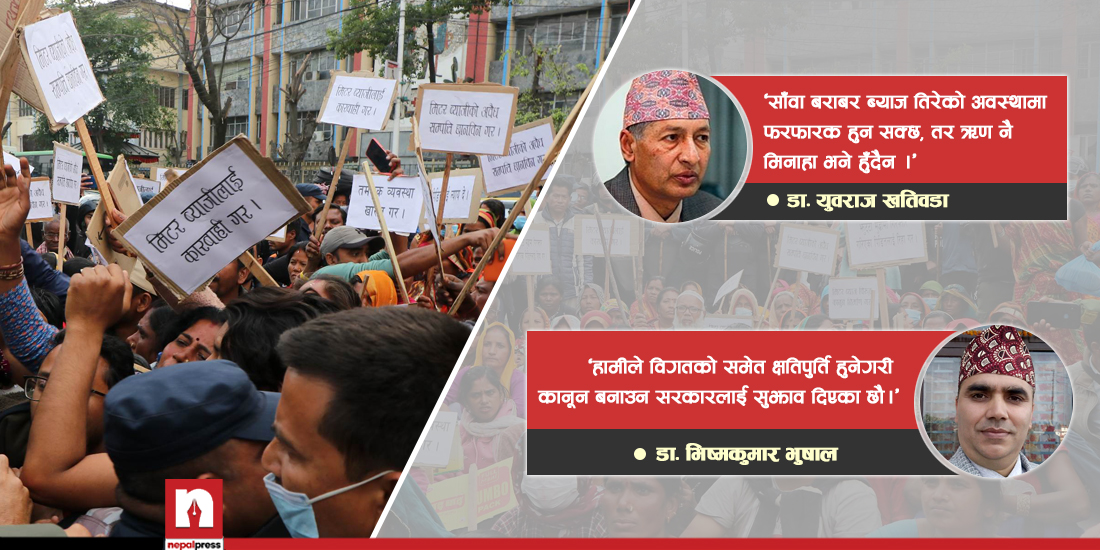

डा. खतिवडा भन्छन्- साँवा बराबर ब्याज तिरेको भए फरफारक हुन सक्छ, ऋण मिनाहा हुँदैन

२०७९ चैत १६ गते १२:१२

काठमाडौं । ‘मिटरब्याजीपीडित’ यतिबेला न्यायको भीख माग्दै देशको राजधानी काठमाडौंमा छन् । तर, दु:ख के भने देशको कानूनले उनीहरूलाई चिन्दैन ।

अभियन्ता र राजनीतिकर्मीको एउटा समूहले पाँच दिनअघि केही मिटरव्याजपीडितलाई महोत्तरीदेखि पैदल हिँडाएर काठमाडौं ल्याएका थियो । त्यसयता मिटरव्याजको मुद्दाले राष्ट्रिय बहस सिर्जना गरिरहेको छ । यद्यपि, यसको समाधानको बाटो भने अझै फेला पर्न सकेको छैन ।

पीडितहरूले मिटरव्याजीको सम्पत्ति छानबिन गर्नुपर्ने, उनीहरूमाथि कारबाही हुनुपर्ने, आफूहरूलाई ऋणमुक्त गर्नुपर्नेलगायतका माग राखेका छन् । आजबाट सरकारसँग उनीहरुले वार्ता पनि थाल्दैछन् । सरकारले मिटरव्याजलाई आर्थिक अपराधका रूपमा पहिचान गर्दै कानून ल्याउने तयारी गरेको छ । तर, कानूनी प्रबन्धले मात्रै समस्या समाधान हुन्छ त भन्ने प्रश्न उठ्छ ।

मिटरव्याजपीडितले उठाएको मूख्य माग भनेको ऋण मिनाहा हो । यो माग भने सरकारले पूरा गर्न नसक्ने विज्ञहरू बताउँछन् ।

गृहमन्त्रीस्तरीय निर्णयबाट गत साउन २७ मा मिटरव्याज अपराध नियन्त्रणका लागि सुझाव सिफारिस गर्न गृहमन्त्रालयका सहसचिव डा. भिष्मकुमार भुसालको संयोजकत्वमा कार्यदल गठन भएको थियो । सो कार्यदलले तत्कालीन गृहमन्त्री बालकृष्ण खाणसमक्ष गत भदौ २७ गते प्रतिवेदन प्रस्तुत गरेको थियो । प्रतिवेदनमा कसैले कागज गरेर लिएको ऋण सरकारले मिनाहा गर्न नसक्ने निष्कर्ष प्रस्तुत गरिएको छ ।

कार्यदलका संयोजक डा. भुसालले अस्वाभाविक व्याज लिएको, वास्तविकभन्दा फरक पारेर ब्याज असुलेको, सम्पत्ति हडपेको अवस्थामा उजुरी गरे कारबाही हुनसक्ने बताए । भुसालका अनुसार हालसम्म ३ हजार ३ सयभन्दा बढी उजुरी जिल्ला प्रशासन कार्यालय र जिल्ला प्रहरी कार्यालयमा परेकोमा २९७ वटाको फरफारक भइसकेका छन् ।

प्रमाणको हिसाबले जहिले पनि मिटरव्याजी नै बलियो देखिने भुसालको भनाई छ ।

उनले भने, ‘मिटरव्याजीपीडितसँग प्रमाण कमजोर हुने भएकाले विनाप्रमाण ठाडो उजुरी गर्न सक्ने व्यवस्था पनि गरेका थियौं । हामीले कानून बनाउँदा पनि विगतको समेत क्षतिपूर्ति हुनेगरी बनाउन सुझाव दिएका छौं ।’

ऋण मिनाहाको माग भने व्यवहारिक नभएको भुसालले उल्लेख गरे ।

‘यसले भविष्यमा आपसी लेनदेन नै समाप्त हुने अवस्था आउन सक्छ । दुई पक्षको समझदारीमा ऋण लेनदेन भएपछि समयमा तिर्नुपर्छ भन्ने आधारभूत कुरा हो,’ उनले थपे ।

तर, अस्वाभाविक व्याज लिएको, बलपूर्वक सम्पत्ति हडपेको छ अवस्थामा चाहीँ सरकारले हस्तक्षेप गर्नसक्ने उनको भनाइ छ । यसैअनुसार कानून बन्यो भने पहिले लिइसकेको पैसा पनि फिर्ता हुनसक्ने उनी बताउँछन् ।

पूर्वअर्थमन्त्री डा. युवराज खतिवडा मिटरव्याज भनेको अनौपचारिकरूपमा गरिएको घरायसी लेनदेन भएकाले कानूनले नै नचिन्ने टिप्प्णी गरे । यो विषयलाई कानूनले नभई वडास्तरबाट छानबिन गर्नुपर्ने उनको सुझाव छ ।

उनी भन्छन्, ‘राज्यसंस्था कमजोर हुँदा यस्ता गतिविधि सतहमा आउँछन् । मिटरव्याजको कुरा धेरै पहिलेदेखि प्रचलनमा थियो । यो समस्या स्थानीय तहमै समाधान गरिनुपर्छ ।’

डा. खतिवडाको भनाईमा पनि ऋण मिनाहा भने हुन सक्दैन ।

‘साँवा बराबर ब्याज तिरेको अवस्थामा फरफारक पनि हुनसक्ने भएकाले त्यसरी मिलाउन सकिएला, तर ऋण नै मिनाहा भने हुँदैन,’ उनले भने ।

वित्तीय कारोबार गर्न अनुमति नलिई अति उच्चदरमा ऋण प्रवाह गर्ने, कीर्ते कागज खडा गर्ने र ऋण तिर्न नसक्नेलाई धम्की वा हिंसाको माध्यमबाट आतंकित वा भयभित पारी छलपूर्वक जायजेथा हडपी ऋणको धेरै गुणा असुल्ने व्यक्तिलाई ‘मिटरव्याजी’ भन्ने गरिएको छ । तर, यो कानूनी परिभाषा होइन ।

मुलुकी देवानी संहिता २०७४ को लेनदेनसम्बन्धी व्यवहारको दफा ४७८ ले साहुले ऋणीसँग व्याज लिन पाउने व्यवस्था गरेको छ । तर, मिटरव्याजलाई कानूनले परिभाषित गरेको छैन । नेपाल सरकारको नीति तथा कार्यक्रम २०७९/८० को बुँदा नम्बर ३३ मा विपन्न परिवारको संरक्षण गरिने उल्लेख छ भने बुँदा १३१ मा अपराधको बदलिँदो स्वरूपबाट सिर्जित सुरक्षा चुनौतीको सामाना गर्दै मिटरव्याजका कुरा पनि उल्लेख गरिएको छ ।

के छ प्रतिवेदनमा ?

सरकारद्वारा गठित कार्यदलले १० प्रतिशतभन्दा बढी व्याज लिने जोकसैलाई (बैंक तथा वित्तीय संस्थासमेत) लाई ‘मिटरब्याजी’ ठहर्याएको छ । देवानी संहिताले १० प्रतिशतभन्दा माथि व्याज लिन नपाउने व्यवस्था गरेकोमा बैंक तथा वित्तीय संस्थाले समेत २४ प्रतिशतसम्म लिने गरेको पाइएको प्रतिवेदनमा उल्लेख छ ।

भ्रष्ट नेता तथा कर्मचारीले समेत मिटरब्याजमा ऋण प्रवाह गर्ने गरेको प्रतिवेदनमा जनाइएको छ ।

‘बैंकहरूले सहजरूपमा ऋण नदिएकै कारण मिटरव्याजी धन्दा फस्टाएको हो,’ प्रतिवेदन भन्छन्, ‘ऋण स्वाप गर्ने नीतिमा राष्ट्र बैंकले सहजता र लचकता अपनाउनुपर्ने देखिन्छ ।’

बैंकले नै ऋणको लागि साहु खडा गरी ऋणको व्यवस्था मिलाउने कार्यसमेत गरेकाले उक्त कार्य तुरुन्त बन्द गरिनुपर्ने सुझाव कार्यदलको छ ।

त्यसो त अहिले बैंक तथा वित्तीय संस्थाबाट लिएको ऋणसमेत मिनाहा गर्नुपर्ने माग उठ्न थालेको छ । एकातिर लघुवित्त पीडित संघर्ष समितिले ऋण नतिर्ने भन्दै आन्दोलन गरिरहेको छ भने अर्कातर्फ चर्चित व्यवसायी दुर्गा प्रसाईँले बैंकको ऋण मिनाहा गर्नुपर्ने बताउँदै ऋणीहरूलाई संगठित गरिरहेका छन् । तर, व्यक्तिबाट होस् वा वित्तीय संस्थाबाट, कुनै पनि खालको ऋण मिनाहाको कुरा गर्नु अव्यवाहारिक र असैद्धान्तिक हुने अर्थशास्त्रीहरु बताउँछन् ।

‘सरकारले कहिलेकाहीँ गरिब किसानहरूले लिएको ऋण विशेष कारणबस तिर्न नसक्दा राहत प्याकेज ल्याउनु एउटा कुरा हो । तर, गैरसरकारी क्षेत्रबाट प्रवाह भएको ऋण मिनाहा गरिदिने हक सरकारसँग पनि हुँदैन । उनीहरूले नै दया लागेर ल भैगो भनिदिए भने बेग्लै कुरा हो,’ एक अर्थशास्त्रीले भने ।

प्रकाशित: २०७९ चैत १६ गते १२:१२

प्रतिक्रिया

One thought on “‘मिटरव्याज’ का जटिलताः सरकारले पीडितको ऋण मिनाहा गरिदिन सम्भव छ ?”

Leave a Reply

सम्बन्धित खवर

२०२१ सालमा साहु महाजनले तमसुक गरेर ब्यक्तिगत तवरमा लगानी गरेका ऋण राजा महेन्द्रले एकै घोषणामा मिन्हा गरेका साक्षीहरु अहिले पनि धेरै जना जिवित नै छन । जमिन्दारी प्रथा उन्मुलन , जग्गाको हदबन्दी लगायतका घोषणा भइ ती लागु भए । अहिले पनि सांवा र त्यसको ब्याज बापत गरि दोब्बर बुझाइसकेकाको हकमा बांकी ऋण मिन्हा दिने कानुन द्रत गतिमा ल्याइ त्यसको कार्यबिधि युध्दस्तरमा ( जनयुध्द जस्तो मान्छे मार्ने हैन ) बनाइ लागु गरे सम्भव छ । इच्छाशक्ति चैं हुनुपर्छ । सति , दासत्व , राज्य रजौटा , बिर्ता , किपट जस्ता प्रथा सरकारी घोषणाबाट हटाइएका हुन् भने जहानिंया प्रधानमन्त्री र राजा हुने प्रथा जनआन्दोलनबाट ।